こんにちは、ゆかです。老後2000万円問題に不安を覚え、iDeCoを始めました。iDeCoは節税効果がすごくて老後に向けた資産運用で利用しないのはもったいなさすぎです。とはいえ、iDeCoについてよく知らないという人のために、小学生でもわかるように丁寧に解説してみました。損をする前に、老後に後悔しないために、iDeCoについて知っておきたい人はぜひ一読してください。

iDeCoとは?

iDeCoとは個人型確定拠出年金といい、老後の資産形成を目的にした年金制度のこと。

シンプルに言うと、

自分で拠出(お金を出す)し、投資して増やし、受け取る仕組み

です。

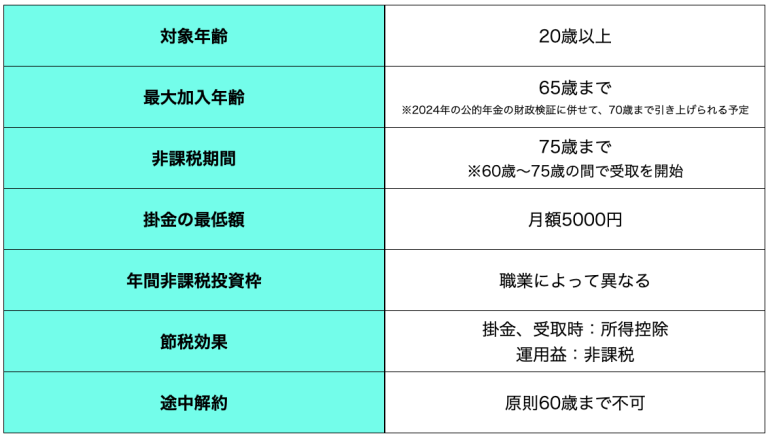

20歳から加入でき、原則60歳以上にならないと引き出せません。

iDeCoの仕組み

iDeCoの仕組みについて、もう少し詳しく解説しますね。

- お金を積み立てる

- 運用する

- 老後に受け取る

お金を積み立てる

毎月一定額を積み立てます。

最低5000円から始められて、年間非課税投資枠は下記の通り職業(会社員、自営業、公務員など)によって異なります。

- 会社員:14.4万円〜27.6万円

- 公務員:14.4万円

- 個人事業主:81.6万円

- 学生:81.6万円

- 専業主婦・主夫:27.6万円

運用する

積み立てたお金の投資対象は投資信託。

自分で投資対象の商品を選んで積立金額に対する投資配分を決めます。

例えば、

- 国内株式の〇〇商品に20%

- 国内株式の◯✗商品に10%

- 外国債権の△△商品に25%

- バランス型の□◯商品に15%

- 外国株式の✗□商品に30%

と言った具合。

一般的な投資信託よりは少ないですが、そこそこ商品があるのでどれを選べば良いのか、さらに配分率どうすれば良いのか迷っちゃうんですよね。

私も迷いました…。

こうして選んだ商品、配分率によって運用成績が変わってくるわけですが、その運用成績に応じて将来受け取る金額が増減します。

老後に受け取る

原則として60歳以降に受け取れますが、制度の期限としては65歳まであります。

気をつけたいのが非課税期間が75歳までと有限であること。

受け取り方法は一括、年金形式、またはその組み合わせから選べます。

非課税期間内に受け取るようにしましょう!

って自分で言ってて、自分が何十年後に覚えてるか不安だわ…。

iDeCoのメリット

iDeCoのメリットを3つ上げてみました。

節税効果

節税効果!

これがiDeCoの最大のメリットでしょう!(;゚∀゚)=3ムッハー

毎月の積み立てたお金(掛け金)は全額所得控除になるので、所得税が安くなります。

運用で得た利益も非課税♪

さらに受取時も所得控除となるんです。

節税バンザイ!\(^o^)/

老後資金の計画的な準備

毎月一定額を強制的に積み立てることになること、原則途中解約不可であることから計画的に老後資金を準備できます。

私もiDeCoを利用していますが、毎月の投資金額を決めた後は、勝手に銀行口座から引き落とされるので、無意識かつ着実に老後資金を準備できています。

運用の自由度

これはメリットというより、特徴かな?

先ほどご紹介した通り、投資信託なので自分で投資対象の商品を選び、配分率を決めることができます。

確かに自分で自由に決められるので運用の自由度は高いんですけど、迷うんですよね〜。

どれにすれば良いのかわかんないwww

私はiDeCoとは違う、一般的な投資信託を10年以上運用しているんですけど利益が出ているので、それを参考にiDeCoは商品と配分率を決めました。

iDeCoのデメリット

iDeCoのデメリットも3つ上げてみました。

途中引き出し不可

原則60歳までお金を引き出すことはできません。

それが計画的に老後資金を準備できるメリットなのですが、60歳までお金を引き出すことができないので手を付けられません。

まとまったお金が必要なときに引き出すことができないので、iDeCoで資産運用するときは、本っっ当に毎月の余剰金から捻出するのがポイントですね。

決して無理しないこと!

運用リスクがある

投資である以上、元本割れ(積み立てたお金が減るリスク)があります。

老後資金にしようと、何十年もかけてコツコツと運用してきた資金が減ってしまうなんてことになったら、

「毎月積み立ててきた◯万円は一体何だったんだ…(꒪ꇴ꒪〣) 」

ということになりますよね…。

そのリスクも承知の上でiDeCoを利用する!商品と配分率を考える!毎月の掛け金を考える!ということが大事です。

手数料がかかる

加入時、運用期間中、受け取る際に手数料が発生します。

どんな手数料があるかというと、加入時に国民年金基金連合会に支払う手数料、毎月の手数料、給付を受ける時の手数料、還付がある時の手数料などです。

iDeCoを利用する証券会社によって異なりますが、私が利用している楽天証券だと毎月の手数料は171円かかってます。

私のiDeCo口座公開

私も今年2024年からiDeCoを始めたばかりなので、運用している投資金額は少ないのですが、今んところ利益出てますね。

私が60歳になったときにも、利益が出ていますように…(*´人`*)

iDeCoについてまとめ

iDeCoの仕組み、特徴について表にまとめてみました。

デメリットでもお伝えしましたが、投資である以上元本割れリスクはあります。

それでも私は、長期運用だから利益が見込める、そのまま銀行に寝かせておくのはもったいないと思って、iDeCoを始めました!

投資対象の商品も配分率も全部自分で決めましたが、それが正解だったかどうか(利益が出るかどうか)は60歳までわかりません。

少しでも利益出ていると良いなぁ♥