こんにちは、ゆかです。「新NISAって何?NISAと何が違う?というかそもそもNISAがよくわからない。」という方向けに解説してみました。知れば使わないと損な制度なんですけど、実はデメリットもあるので解説しちゃいます。これから新NISAの利用を検討している方はメリット・デメリットを知ったおいてくださいね。

NISAとは?

NISAはめちゃくちゃ噛み砕いて言うと「お金を増やすための箱」みたいなもの。

お家の貯金箱に近いんですけど、これを使うとお金をもっと効率よく増やせるんです。

でもただの貯金箱とは違って「投資」をするための箱です。

この投資をするための箱であるNISAがなぜこんなにもてはやされているのか。

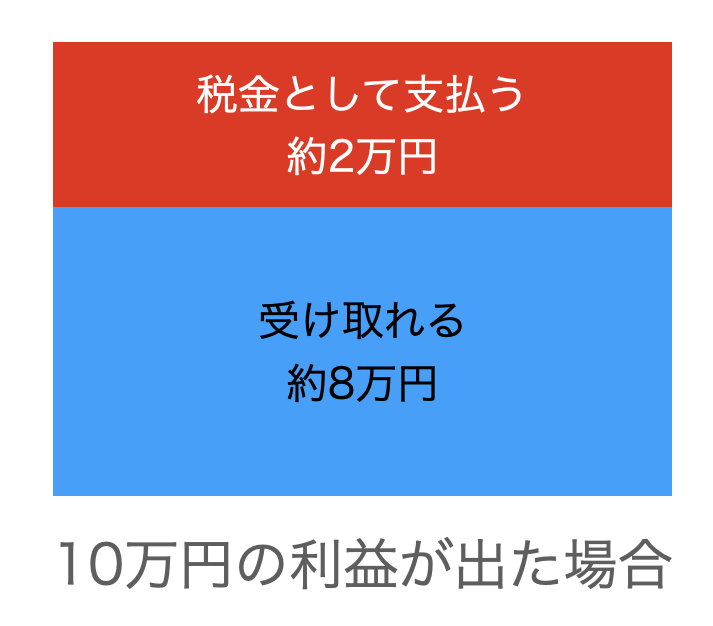

普通投資でお金が増えると、増えたお金の約20%分を税金にもってかれます。

例えば、100万円を運用して10万円の利益が出たとしたら、利益の2万円を税金としてもってかれるので、受け取れるのは8万円。

利益が100万円も出た場合だと、80万円しか受け取れない。

「いやいや、80万円も受け取れれば十分でしょ。」

って思うかもしれないですけど、20万円も税金で持ってかれるんですよ。

でも、NISAを使って投資をして100万円の利益が出た場合、この20万円分の「税金を払わなくていいよ!」って国が約束してくれるんです。

つまり100万円分の利益まるまる受け取れる。

投資するならNISA利用しないとアホだよねってことになるわけですよ。

NISAがスタートしたのは2014年1月。

実はもう10年も前だったりします。

スタートしてからちょうど10年後の今年2024年1月に新制度がスタートしました。

それが新NISAです。

新NISAとNISAの違いとは?

では新NISAとNISAの違いとはなんぞや?ってことなんですけど、違いは下記4つ。

- 年間の非課税投資枠の上限

- 投資枠

- 制度の利用期限

- 投資枠の再利用

年間の非課税投資枠の上限

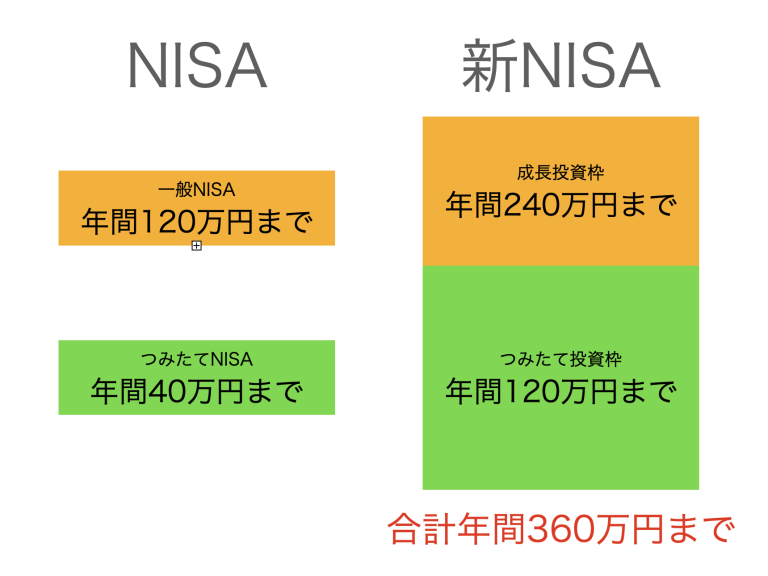

年間に非課税で投資できる金額はNISAでは、一般NISAは120万円まで、つみたてNISAは40万円でした。

例えばつみたてNISAで毎月定額を投資したい場合、40万円 ÷ 12ヶ月 ≒ 3万3333円 となるから、1ヶ月の積み立てできる金額の最高は3万3333円でした。

新NISAでは、もっと大きな金額を投資できるようになりました。

成長投資枠で年間240万円、つみたて投資枠で年間120万円です。

たとえば新NISAのつみたて投資では、毎月10万円ずつ投資できるということに。

すごいネ!

投資枠

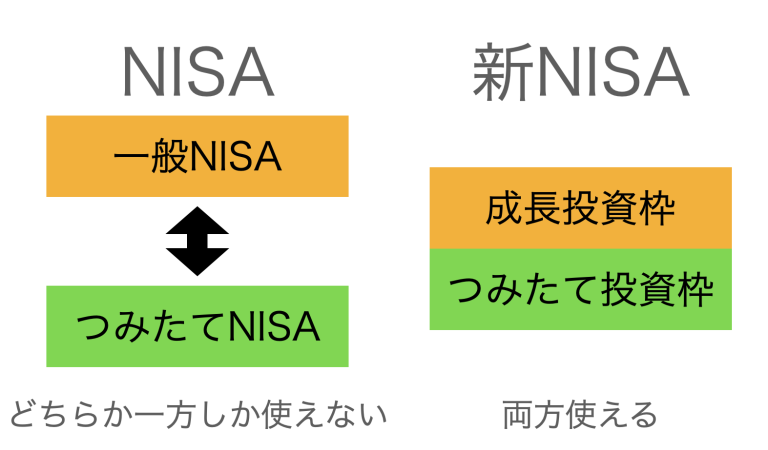

NISAでは一般NISAとつみたてNISAのどちらかしか使えなかった投資枠が、新NISAでは併用することができるようになりました。

新NISAには「成長投資枠」と「つみたて投資枠」という2つの投資枠があって、それぞれ投資できる種類が違います。

- 成長投資枠: 大きくお金を増やしたいときに使う。会社の株を買うときなど。

- つみたて投資枠: こつこつ安全に増やしたいときに使う。少しずつ毎月投資するようなもの。

制度の利用期限

NISAが利用できるのは2042年まで、非課税期間は一般NISAで5年・つみたてNISAで20年という期限付きでした。

新NISAでは制度の期限は恒久化され、非課税期間は無期限となりました。

ただし、新NISAでは生涯での総投資枠が1800万円(うち成長投資枠は1200万円まで)と決まっています。

例えば、毎年成長投資枠とつみたて投資枠をそれぞれ上限まで利用して360万円投資したとすると、5年で生涯の総投資枠を使い切ってしまい、6年目以降は新NISAを使って投資ができなくなります。

投資枠の再利用

NISAでは年間の非課税投資枠を使い切ってしまうと、一部売却したとしてもその枠を再利用することができませんでした。

例えば、一般NISAを選択して1年間で50万円を投資したとします。

するとその年の残り枠70万円(一般NISAの年間非課税投資枠は120万円)は次の年に繰り越せません。

もし投資したものを途中で売ったとしても、その分の枠も戻ってこない。

つまり、NISAの場合、投資枠はその年だけで一度きりの使い切りでした。

ところが新NISAでは、売ったら投資枠を再利用できるようになりました。

例えば、5年間360万円投資して生涯の総投資枠1800万円を使い切ったとします。

でも6年目に360万円分売却したら、360万円分の投資枠が戻ってくるので、また360万円分を投資枠として利用することができるんです。

こんな風に新NISAの場合、投資枠を何度も使い回せる仕組みになっています。

新NISAのデメリットとは?

ここまで読んでみて、

「新NISAってお得じゃん!利用しないとアホじゃね?」

と思うかもしれませんが、実は新NISAにはデメリットもあるんですよ。

新NISAのデメリットの発動条件は、損失が出たとき。

通常の証券口座の場合、損失が出たときに「損益通算」、「損失の繰越控除」が使えます。

- 損益通算:同じ年に出た利益と損失を合計して、税金を少なくする仕組み。

- 損失の繰越控除:使い切れなかった損失を次の年に持ち越して、翌年以降の利益と相殺する仕組み。

だけど、新NISAで損失を出した場合、損益通算も損失の繰越控除のどちらも使えません。

と聞くと、

「げえ!やっぱ新NISAの利用やめとくわ!」

となるかもしれませんが、つみたてNISAで長期投資で運用するなら損失って出ないんじゃないかなと思います。

毎月コツコツの長期投資の威力ってすごいですよ。

証拠を下記記事に書いてあるので、ぜひチェックしてみてください。

まとめ

それでは今回の記事のまとめです。

- 制度の期限:なし

- 非課税期間:無期限

- 成長投資枠とつみたて投資枠の併用が可能

- 年間の非課税投資枠の上限:成長投資枠240万円、つみたて投資枠:120万円

- 生涯の総投資枠:1800万円(うち成長投資枠は1200万円まで)

- デメリット:損失を出したとき

これから新NISAで資産運用始めたい!という方は、まず新NISAの口座を開設する必要あり。

私は楽天証券で新NISAの口座を開設しました。

もしこれから楽天証券で口座開設するという方は、ぜひハピタス経由で口座開設すべし!

すると2024年11月20日現在、5000ポイントもらえますから。

5000ポイント=5000円なので、これでもう投資資金ができますよね^^

楽天証券以外にもハピタス経由で申し込める証券会社があるので、ぜひ確認してみてください!

ではでは〜ノシ