こんにちは、ゆかです。私は2011年8月から投資信託を開始していて、2014年10月で13年以上の長期運用となりました。運用中の口座の資産を確認してみると、資産がなんと1.5倍に増えていてびっくり!具体的な資産評価額と評価損益の数値について公開してみましたよ。

投資信託を長期運用(13年)運用した資産評価額と評価損益

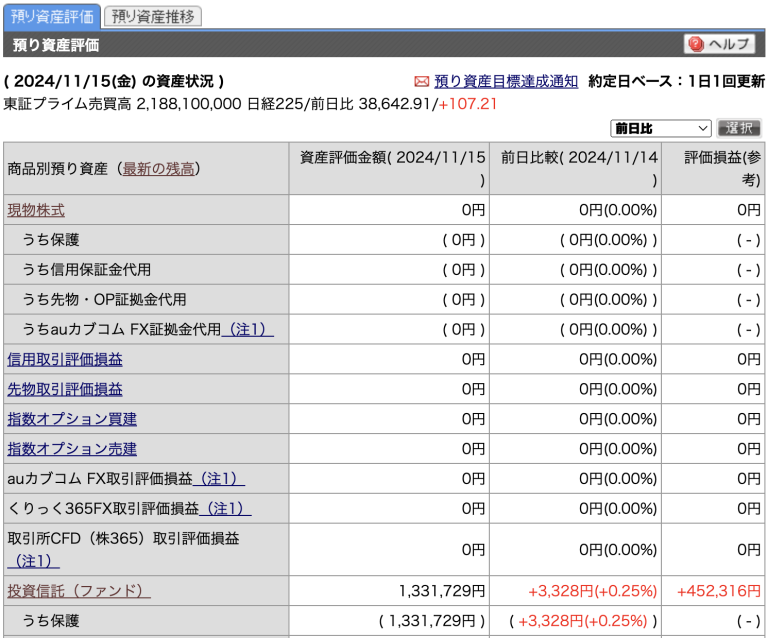

2024年11月現在の資産評価額と評価損益の数値がこちら↓

資産評価額が約133万円、評価損益が約45万円ですね〜。

取得価格は、下記より88万円。

133万円 – 45万円 = 88万円

つまり、88万円が133万円にメタモルフォーゼしたということになるので、資産が1.5倍になったということに!

個人投資家は時間を味方につけて中長期的に投資するのがいいとはよく言ったもんで、なるほど〜と思いましたね。

投資信託で資産を1.5倍に増やした長期運用方法

2011年8月から毎月1万円ずつの積立投資をやってて、途中一度一部売却したものの、それ以外はずーっと放置。

もうちょっと具体的にいうと、投資信託をする2011年8月に設定した下記の買付に必要な4項目。

- 月々の積立金1万円

- 買付銘柄

- 銘柄の配分率

- 分配金の再投資

他、決済方法などもろもろありますけど、これらの設定はこの13年間一度も変更することなく、ずーっと同じままです。

つまり、投資信託で資産を1.5倍に増やした長期運用方法というのは、

初期設定のまま、ずっと放置。

13年間投資信託を運用してきて、日々の値動きにストレスにさらされるとか、損切りいつにするとか一度も考えたことないです。

数ヶ月に1回程度一応、

「マイナスになってないかな、大丈夫かな。」

って確認するくらいしかしてない。

短期投資をやったことのある方だと、

「13年間もやって45万円しか利益出てないのかよ。(・д・)チッ」

って思われちゃうかもしれないんですけど、短期売買の知識がない、ストレスに弱い私にとっては、

「銀行口座に預けたままだったら、年利0.1%だとして利息がたったの880円…。それが45万円の利益に化けたんだから十分でしょ♪」

と大満足です!

まとめ

13年間投資信託を運用してみた事実がこちら↓

- 中長期の投資信託は短期投資に比べて、ローリスク・ローリターン、ノーストレス

- 積立金額、銘柄、配分率など最初に設定したら、後は年数回の確認でOK

- 銀行口座の利息に比べると511倍の利益が得られた

以上より、

投資にあんまり詳しくない、短期売買だとストレスでしんどい、でも資産は増やしたい

という人には、中長期の投資信託が向いているんじゃないかなと思います。

投資信託では銘柄を選んで、配分率を決める必要があります。

有料になっちゃうんですけど、今回記事でご紹介した私の投資信託について、何の銘柄をどの配分率で設定したかを全部公開したnoteを販売しているので、気になる方はチェックしてみてください。

▶▶ 13年間継続中の投資信託で資産を1.5倍に増やした銘柄と配分率の公開

中長期向けの投資について最近だと、税制優遇制度が適用されるNISAとかiDeCoとか出てきましたよね。

2011年8月時点にはそんなもんなかった!!

今運用している投資信託が月々1万円の積み立てなので、額をもう少し増やそうかなと思っていたんですけど、NISAとiDeCoで運用したほうがお得なんでやめました。

iDeCoは今年から運用中で、NISAは来月から買付できるように設定済み。

これから投資信託やりたいなという方は、証券会社の口座を開設する必要があるんですけど、ハピタス経由で口座開設したほうがお得です。

NISAとiDeCo用に、私も今年新規で楽天証券で口座開設の申し込みしたんですけど、ハピタス経由で申し込みしたら5000ポイントもらえました。

ハピタスについては下記記事をどうぞ↓

ハピタスポイントはだいたい5000円の価値に等しいです。

投資信託は100円からでも利用できたりするので、5000円おっきいです!

こういう簡単なポイ活でも投資資金の足しになるので、ぜひ利用してみてくださいね。

ではでは〜ノシ